با نزدیک شدن به روزهای پایانی سال، یکی از موضوعات مهم برای کارمندان و کارگران، میزان عیدی سال ۱۴۰۴ است. عیدی پایان سال همواره یکی از دغدغههای اصلی افرادی است که در بخشهای دولتی و خصوصی مشغول به کار هستند، چراکه این مبلغ میتواند نقش مهمی در تأمین هزینههای شب عید داشته باشد. از این رو، دانستن جزئیات مربوط به مبلغ عیدی کارمندان در سال ۱۴۰۴ و نحوه محاسبه آن برای گروههای مختلف شغلی اهمیت ویژهای دارد. برای اطلاع از مبلغ عیدی سال ۱۴۰۴ در ادامه با ما همراه باشید.

مبلغ عیدی کارگران در سال ۱۴۰۴ چقدر است؟ حداکثر و حداقل عیدی کارگران

حداکثر عیدی کارگران (سقف عیدی) سال ۱۴۰۴، ۲۱۴.۹۸۵.۵۲۰ ریال و حداقل آن ۱۴۳.۳۲۳.۶۸۰ ریال است. از جاییکه برخی از شرکتها، مبالغ عیدی را در فروردین ماه پرداخت میکنند، میتوان از آن به عیدی سال ۱۴۰۴ هم نام برد. در این جدول هم عیدی مربوط به سال ۱۴۰۳ به ۱۴۰۴ درج شده است.

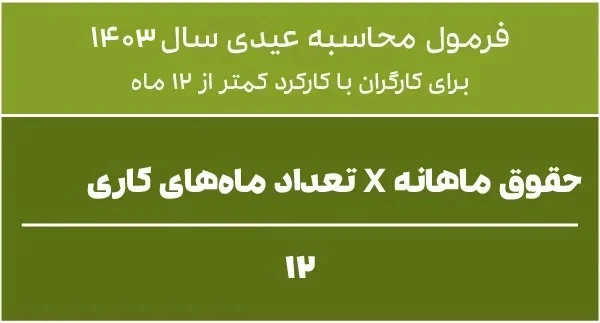

نحوه محاسبه عیدی سال ۱۴۰۴ برای کارگران با کارکرد کمتر از ۱۲ ماه چگونه است؟

بر اساس تبصره ۱ ماده واحده قانون مذکور، برای کارکنانی که سابقه کارشان در کارگاه کمتر از یک سال است، مبلغ پرداختی عیدی به نسبت ایام کارکرد در سال و با احتساب شصت روز مزد به عنوان مبنای محاسبه، تعیین میشود. مبلغ پرداختی از این بابت برای هر ماه نباید از یک دوازدهم سقف تعیین شده موضوع ماده واحده این قانون تجاوز نماید. با توجه به این تبصره، فرمول محاسبه عیدی سال ۱۴۰۴ برای کارگران با کارکرد کمتر از دوازده ماه، به شرح زیر است:

میزان عیدی کارگران با سابقه کمتر از یک سال

جدول مبلغ عیدی سال ۱۴۰۴بر اساس قوانین وزارت کار و کارکرد یکسال و کمتر از یک سالمیزان کارکرد در سالحداقل عیدی

(مبلغ به ریال)حداکثر عیدی

(مبلغ به ریال)یک ماه ۱۱,۹۴۳,۶۴۰۱۷,۹۱۵,۴۶۰دو ماه۲۳,۸۸۷,۲۸۰۳۵,۸۳۰,۹۲۰سه ماه۳۵,۸۳۰,۹۲۰۵۳,۷۴۶,۳۸۰چهار ماه۴۷,۷۷۴,۵۶۰۷۱,۶۶۱,۸۴۰پنج ماه۵۹,۷۱۸,۲۰۰۸۹,۵۷۷,۳۰۰شش ماه۷۱,۶۶۱,۸۴۰۱۰۷,۴۹۲,۷۶۰هفت ماه۸۳,۶۰۵,۴۸۰۱۲۵,۴۰۸,۲۲۰هشت ماه۹۵,۵۴۹,۱۲۰۱۴۳,۳۲۳,۶۸۰نه ماه۱۰۷,۴۹۲,۷۶۰۱۶۱,۲۳۹,۱۴۰ده ماه۱۱۹,۴۳۶,۴۰۰۱۷۹,۱۵۴,۶۰۰یازده ماه۱۳۱,۳۸۰,۰۴۰۱۹۷,۰۷۰,۰۶۰دوازده ماه۱۴۳,۳۲۳,۶۸۰۲۱۴,۹۸۵,۵۲۰حداقل دستمزد روزانه * ۶۰ =حداقل عیدی سال ۱۴۰۴حداقل دستمزد روزانه * ۹۰ =حداکثر عیدی سال ۱۴۰۴

فرمول محاسبه عیدی و پاداش کارگران، عیدی سال ۱۴۰۴ چگونه محاسبه میشود؟

با توجه به اینکه طبق قانون، هیچ کارگری نباید کمتر از حداقل حقوق دریافت کند، بنابراین عیدی به هیچ وجه از دوبرابر حداقل حقوق کمتر نخواهد بود. مبلغ اعلام شده در مورد کارگرانی است که یک سال در کارگاه به کار اشتغال دارند. کسانی که کمتر از یک سال کار کردهاند به نسبت مدت کارکرد از عیدی برخوردار میشوند.

برای محاسبه عیدی افرادی که کمتر از یک سال کار کرده باشند، باید حقوق ماهانه را در عدد تعداد ماههای کاری ضرب کرده و حاصل آن را بر ۱۲ تقسیم کرد. عدد حاصل برابر با عیدی هر ماه است. حال باید این عدد را در ماههای کارکرد ضرب کرد.

۱۲/(حقوق ماهانه کارگر × تعداد ماههای کاری)

نحوه محاسبه مالیات عیدی سال ۱۴۰۴؛ مالیات عیدی سال ۱۴۰۴چقدر است؟

میزان مالیات عیدی و سنوات هر سال توسط سازمان امور مالیاتی تعیین میشود. در سال ۱۴۰۴، برطبق لایحه پیشنهادی دولت حداقل حقوق معاف از مالیات ۱۲۰.۰۰۰.۰۰۰ریال است. به این معنی که:

عیدی تا سقف ۱۲ میلیون تومان معاف از مالیات خواهد بود.

عیدی بیش از ۱۲ میلیون تومان مشمول مالیات میشود.

نحوه محاسبه مالیات عیدی:

ابتدا ۱۲ میلیون تومان از مبلغ عیدی کسر کنید.

مابقی را در ۱۰% ضرب کنید.

مثال:

فرض کنید فردی ۱۵ میلیون تومان عیدی دریافت کرده است.

۱۵.۰۰۰.۰۰۰ تومان از این مبلغ معاف از مالیات است.

۳.۰۰۰.۰۰۰ تومان (۱۲.۰۰۰.۰۰۰ – ۱۵.۰۰۰.۰۰۰) مشمول مالیات میشود.

مالیات عیدی این فرد ۳۰۰.۰۰۰ تومان (۳.۰۰۰.۰۰۰*۱۰%) خواهد بود.

نکته مهم دیگری که در رابطه با مالیات عیدی وجود دارد این است که طبق قانون و اظهار نظر رسمی قائم مقام سازمان تامین اجتماعی، از عیدی بازنشستگان تامین اجتماعی هیچ گونه مالیاتی کسر نمیشود.

عیدی بازنشستگان تأمین اجتماعی ۱۴۰۴

در مورد عیدی سال ۱۴۰۴ بازنشستگان این انتظار وجود دارد که مبلغ عیدی آنان نیز حداقل ۳۵ درصد بیشتر از سال قبل باشد و در صورت اعمال چنین تغییری، عیدی بازنشستگان دارای همسر و فرزند به بیش از ۵ میلیون تومان خواهد رسید. به کلیه مستمری بگیران ازکار افتاده کلی، بازنشسته و مستمری بگیران بازمانده سازمان تأمین اجتماعی نیز همانند بازنشستگان و موظفان مشمول مقررات استخدام کشوری عیدی پرداخت میشود. عیدی بازنشستگان در سال گذشته برای هر نفر معادل ۲ میلیون و ۵۰۰ هزار تومان، همسر ۷۰۰ و هر فرزند ۳۰۰ هزار تومان بود.

اگر نسبت افزایش ۳۵ درصدی برای این افراد درنظر گرفته شود، ۳ میلیون و ۳۷۵ هزار تومان برای هر فرد بازنشسته، ۹۴۰ هزار تومان به ازای همسر و ۴۰۵ هزار تومان به ازای هر یک از فرزندان پرداخت میشود. البته این ارقام طبق گمانهزنیها اعلام شده و برای اعلام اعداد دقیق باید تا پایان بهمن ماه صبر کرد.

عوامل مؤثر در عیدی کارگران، آیا به عیدی مالیات و بیمه تعلق میگیرد؟

مبنای محاسبه عیدی نرخ و مبلغ مبنای تعیین عیدی و پاداش سالانه کارگران در واحدهای فاقد طرح طبقهبندی مشاغل مزد ثابت، یعنی مزد شغل و مزایای ثابت پرداختی، به تبع شغل خواهد بود، مثل سختی کار، فوق العاده شغل و هرآنچه به تبع شغل به کارگر داده میشود. در کارگاههایی که طرح طبقه بندی مشاغل دارند، مزد گروه و پایه یا مزد مبنا مالک محاسبه است و مزایای رفاهی و انگیزشی از قبیل حق مسکن، خواروبار و عائله مندی، پاداش افزایش تولید، فوق العاده جذب در این خصوص لحاظ نخواهد شد. بیمه و مالیات عیدی در سطح و میزانی که ذکر شد و در قانون تعیین شده، از پرداخت حق بیمه معاف است اما به آن مالیات تعلق میگیرد.

شایان ذکر است که مبلغ عیدی سالانه، دارای معافیتی معادل یک دوازدهم معافیت مالیاتی سالانه است. به عبارتی دیگر مبنای محاسبه عیدی و پاداش سالانه کارگران در کارگاههایی که طرح طبقهبندی مشاغل دارند، مزد گروه و پایه یا مزد مبنا و در واحدهای فاقد طرح طبقهبندی، مزد ثابت یعنی مزد شغل و مزایای ثابت پرداختی به تبع شغل خواهد بود.

البته پرداخت عیدی بهکارگرانی که کمتر از یک سال در کارگاهها مشغول بهکار بودهاند نیز الزامی بوده و مبلغ عیدی پرداختی به آنان باید به ماخذ ۶۰ روز مزد روزانه و به نسبت ایام کارکرد و روزهایی که در آن محل مشغول کار بودند محاسبه و پرداخت شود. با وجود آنکه مصوبه مجلس، میزان پرداخت عیدی کارگران را مشخص کرده و دو ماه پایه حقوق را بهعنوان حداقل و سه ماه پایه حقوق را بهعنوان حداکثر میزان عیدی دریافتی اعلام کرده اما میزان عیدی کارگران بسته به مدت قرارداد و کارکرد آنها متفاوت است.

کارگران بسته به سنوات و تعداد روزهایی که کار کردهاند مستحق دریافت عیدی هستند و عیدی و پاداش کامل به کارگرانی تعلق میگیرد که در حقیقت یکسال در آخرین کارگاه یا محل کار مشغول کار بوده و بیمهپردازی آنها بهطور کامل صورت گرفته باشد. البته قانون درخصوص عیدی کارگران فصلی، ساعتی و پارهوقت نیز ملاحظاتی دارد و میزان عیدی و پاداش این گروه از کارگران را مشخص کرده است.

نحوه محاسبه عیدی و پاداش آخر سال کارگران فصلی و کارمزدی

مبلغ پرداختی بابت عیدی و پاداش به کارگران کارگاههای فصلی مشمول قانون کار و همچنین کارگران سایر کارگاههای مشمول که کمتر از یک سال در کارگاه کار کردند باید بر ماخذ ۶۰ روز و به نسبت ایام کارکرد در سال محاسبه شود. ضمناً مزد مورد عمل در محاسبه وجوه عیدی و پاداش پایان سال به کارگران کار مزدی و فرمول محاسبه عیدی عبارت از متوسط کارمزد دریافتی آنان بر حسب مدت ایام کارکرد در سال است.

نحوه محاسبه عیدی و پاداش کارگران پاره وقت چگونه است؟

بر اساس ماده ۳۹ قانون کار، مزد و مزایای کارگرانی که به صورت نیمه وقت یا کمتر از ساعات قانونی تعیین شده به کار اشتغال دارند به نسبت ساعات کار انجام یافته محاسبه و پرداخت میشود که عیدی و پاداش نیز از این قاعده کلی مستثنی نیست.

میزان عیدی و پاداش کارگران ساعتی در سال ۱۴۰۴

کارکنانی که به صورت ساعتی کار میکنند حقوق ماهانه ثابت نداشته و دستمزد آنان در ماه متغیر است لذا برای محاسبه عیدی و پاداش، میانگین حقوق ۳ ماه آخر خدمت آنان مبنای محاسبه قرار خواهد گرفت.

مدت زمانی که کارگر در مرخصی استعلاجی به سر برده در هنگام محاسبه عیدی و پاداش منظور میشود؟

بر اساس ماده ۷۴ قانون کار، مدت مرخصی استعلاجی که به تأیید سازمان تأمین اجتماعی رسیده باشد، جزو سوابق کار کارگران محسوب میشود لذا ایام مذکور مشمول پرداخت عیدی و پاداش و بررسی فرمول محاسبه عیدی سالانه خواهد بود و نحوه محاسبه عیدی آنان متفاوت نخواهد بود.

نحوه پرداخت عیدی و پاداش کارگرانی که در طول سال با کارفرما قطع رابطه میکنند

کارکنانی که در طول سال از خدمت استعفا داده یا اخراج، بازنشسته یا به هر نحوی ادامه رابطه آنان با کارگاه قطع شده باشد، به نسبت مدت کارکرد محق به دریافت عیدی و پاداش سالانه خواهند بود.

مبلغ عیدی امسال کارگران چقدر است؟+ ۳ نکته مهم

🔹مبنای پرداخت عیدی کارگران تعداد ماههایی است که فرد طی یک سال کار کرده است.

🔹در صورتی که فردی یک سال کامل در محل کار خود سابقه پرداخت حق بیمه داشته باشد، عیدی او معادل دو ماه حقوق پایه است اما مشروط به اینکه از سقف ۲۱۴.۹۸۵.۵۲۰ ریال فراتر نرود.

🔹همچنین حداقل عیدی امسال کارگران ۱۴۳.۳۲۳.۶۸۰ ریال است.

🔹کارگرانی که کمتر از یک سال یعنی از یک تا ۱۱ ماه سابقه پرداخت حق بیمه دارند، مشمول عیدی پایان سال هستند.

🔹این دسته از کارگران به میزان «دو برابر حقوق پایه مندرج در فیش حقوقی، تقسیم بر ۱۲، ضربدر تعداد ماه کارکرد» عیدی دریافت میکنند.

آیا پرداخت عیدی و پاداش پایان سال را میتوان در مقاطع مختلف سال انجام داد؟

باتوجه به ماده واحده قانون مربوط به تعیین عیدی و پاداش سالانه کارگران، مصوب سال ۱۳۷۰ مجلس شورای اسلامی و تبصره یک آن، پرداخت عیدی و پاداش موضوع مصوبه یاد شده – تنها در پایان سال – مورد پیدا کرده و هرگونه پرداخت از این بابت در طول سال میتواند صرفاً علی الحساب عیدی و پاداش آخر سال محسوب شود.

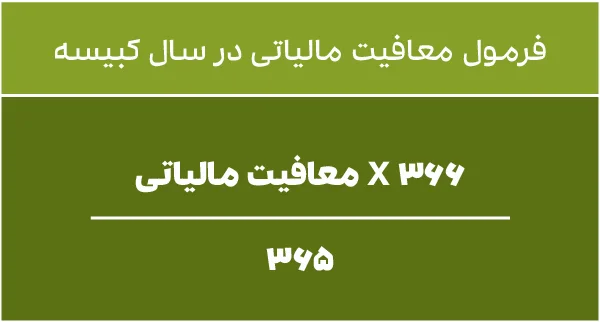

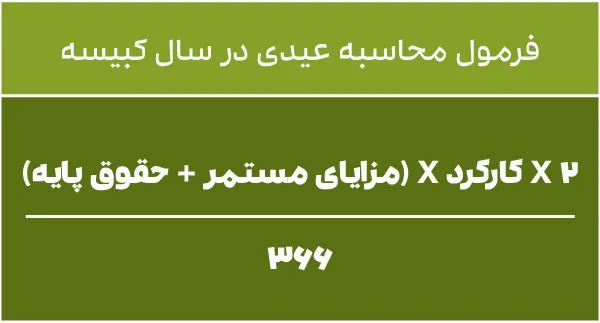

فرمول محاسبه عیدی در سال کبیسه چیست؟

در صورتی که سال مورد نظر، کبیسه باشد، محاسبات عیدی متناسب با ۳۶۶ روز محاسبه میشود، در نتیجه فرمول محاسبه عیدی آن به شکل زیر خواهد بود:

در سال کبیسه معافیت مالیاتی عیدی نیز متناسب با ۳۶۶ روز در نظر گرفته میشود: